Indice

- Cronicità e prevenzione terziaria: il nodo irrisolto del sistema socio-sanitario

- Il ruolo del welfare integrativo

- Il mercato delle Critical Illness: una crescita che non si arresta

- Le difficoltà di quotazione delle coperture e polizze Critical Illness

- Le Critical Illness nei fondi pensione

- Le Critical Illness nei fondi sanitari

- Critical Illness e Long Term Care: due strumenti complementari per prendersi cura delle fragilità

Cronicità e prevenzione terziaria: il nodo irrisolto del sistema socio-sanitario

Viviamo in un Paese segnato da un progressivo e inarrestabile invecchiamento della popolazione. Secondo le più recenti rilevazioni ISTAT, oltre 24 milioni di italiani convivono con almeno una patologia cronica, mentre più di 14 milioni presentano condizioni di comorbilità. Malattie come il diabete, l’obesità, lo scompenso cardiaco, la broncopneumopatia cronica ostruttiva (BPCO), le neoplasie e i disturbi neurodegenerativi – tra cui l’Alzheimer – non costituiscono più eccezioni cliniche, ma configurano una nuova normalità epidemiologica. Queste condizioni, talvolta croniche, talvolta invalidanti e spesso concomitanti, determinano un profondo impatto sulla sfera personale, familiare e lavorativa.

I bisogni di cura si intrecciano con l’insicurezza economica, con la sospensione o l’interruzione delle attività produttive, con l’urgenza di reperire risorse per affrontare terapie, assistenza, adeguamenti dell’ambiente di vita. La diagnosi, in questi casi, non richiama solamente la malattia da curare, ma anche la necessità di preservare un equilibrio complessivo – sanitario, psicologico, reddituale – che inevitabilmente viene scosso.

In questi casi il ruolo di chi deve supportare il cittadino e integrare le coperture è quello di intervenire con prestazioni non solo sanitarie ma anche sociali (indennità e sussidi) e socio-sanitarie.

Il sistema previdenziale pubblico interviene in misura assai limitata e, comunque, solo in presenza di gradi elevati di invalidità o non autosufficienza, mentre quello sanitario continua a essere orientato prevalentemente alla gestione della fase acuta, trascurando – o comunque sottodimensionando – il momento cruciale della presa in carico integrata e continuativa.

Il paziente cronico si muove così, troppo spesso, in modo disorientato tra i diversi setting di cura, senza un accompagnamento coerente e senza una cornice socio-assistenziale solida.

Un’altra delle lacune del sistema attuale è rappresentata dalla scarsa valorizzazione della prevenzione terziaria, ovvero quell’insieme di interventi finalizzati a contenere il peggioramento della malattia, prevenire le complicanze, sostenere l’autonomia residua e migliorare la qualità della vita delle persone già colpite da condizioni gravi e permanenti. In questo ambito, mancano risorse, manca coordinamento, ma soprattutto manca una visione sistemica che tenga insieme intervento clinico, assistenza territoriale, supporto psicologico e accompagnamento sociale.

Il ruolo del welfare integrativo

In questo scenario, il ruolo del welfare integrativo potrebbe e dovrebbe essere decisivo. Tuttavia, le coperture per gravi malattie – così come quelle per la Long Term Care – restano ancora largamente sottoutilizzata, sia nel contesto della previdenza complementare sia in quello della sanità integrativa.

Nella maggior parte dei casi, esse si attivano solo in situazioni di estrema gravità, quando le capacità funzionali sono ormai compromesse o annullate, e si traducono nella semplice erogazione di indennità o rendite, che spesso lasciano l’iscritto solo nell’onere – complesso e disorientante – di gestire il proprio percorso di cura.

Nei pochi casi in cui è prevista una copertura per le gravi malattie si riduce alla soluzione dell’aumento di massimale e solo raramente la copertura Critical Illness si lega in una logica di “percorso” ad altre prestazioni e servizi.

Le coperture Critical Illness (sia sotto forma di polizza che di gestione diretta da parte dei fondi) potrebbero assumere una funzione evolutiva, capace di rispondere al bisogno di intervento precoce e multidimensionale.

Immaginiamo, ad esempio, un modello in cui la Critical Illness non si limiti a un’erogazione “cash”, ma preveda l’attivazione di un budget personalizzato, da impiegare secondo un piano assistenziale definito insieme al fondo o al provider di riferimento. In questo schema, l’iscritto verrebbe accompagnato nella scelta e nell’utilizzo delle risorse, all’interno di un paniere di servizi sanitari, prestazioni socio-assistenziali, interventi riabilitativi e strumenti di supporto psicologico o familiare, costruito con criteri di appropriatezza e sostenibilità.

Un simile approccio contribuirebbe a ridurre il rischio di frammentazione e dispersione, favorendo un percorso di cura unitario, coerente e centrato sulla persona. Al contempo, valorizzerebbe servizi oggi ancora marginali nei fondi sanitari – come il supporto alla domiciliarità, l’assistenza e il supporto psicologico e i percorsi di riabilitazione – che rappresentano leve fondamentali per migliorare la qualità della vita nelle fasi di fragilità.

Viceversa, se le Critical Illness continuano a essere trattate come coperture “accessorie” e scollegate, il rischio è che restino invisibili all’interno dell’architettura della sanità integrativa, senza generare un reale valore né per il paziente né per il sistema, con una dispersione di risorse che né il fondo né l’iscritto possono più permettersi.

Il mercato delle Critical Illness: una crescita che non si arresta

Le polizze Critical Illness (CI) si configurano come strumenti di protezione finanziaria che, al verificarsi della diagnosi di una patologia grave – oncologica, cardiovascolare, neurologica o degenerativa – erogano un capitale predeterminato, utilizzabile dall’assicurato senza vincoli formali: per sostenere cure, servizi di assistenza, riabilitazione, telemonitoraggio, o anche per fronteggiare gli impatti economici indiretti derivanti dalla perdita temporanea o definitiva di reddito familiare.

Il mercato globale delle CI è in una fase di espansione strutturale. In Italia, sebbene il mercato delle CI sia storicamente meno maturo rispetto ad altri Paesi europei, si osserva una dinamica convergente di crescita. La ripartizione tra coperture individuali e collettive rispecchia, con alcune peculiarità, il quadro europeo: prevalgono ancora le polizze individuali (circa il 56%), mentre le collettive (44%) risultano in rapida espansione, sospinte dalla diffusione del welfare aziendale e dall’evoluzione dei fondi sanitari integrativi verso modelli più articolati di presa in carico.

È proprio su questo terreno che si misura una tensione ancora irrisolta: la preminenza delle coperture individuali, pur adeguate a una tutela personalizzata, fatica a intercettare la dimensione sociale del bisogno, sia per ragioni economiche (barriere di accesso e premi più elevati per i profili a rischio), sia per ragioni attuariali (selezione del rischio). Le coperture collettive, al contrario, tendono a diluire il rischio, accrescono l’equità mutualistica e consentono una maggiore integrazione con servizi clinico-assistenziali, laddove opportunamente progettate. È dunque fisiologico attendersi che proprio qui si dispieghi, nei prossimi anni, la traiettoria evolutiva più rilevante.

Le difficoltà di quotazione delle coperture e polizze Critical Illness

Le coperture e le polizze Critical Illness, rappresentano una forma avanzata di tutela, ma pongono numerose criticità in fase di quotazione. L’attuario del fondo e le compagnie assicurative, infatti, si confrontano con almeno tre ostacoli principali:

- variabilità clinica e prognostica delle malattie coperte (necessità di regolamentare con attenzione i requisiti di accesso; codificare e certificare le malattie, ecc.);

- difficoltà di accesso a dati epidemiologici aggiornati e granulari sia a livello di popolazione nazionale che di popolazione di riferimento del fondo;

- rischio di selezione avversa, che non viene annullato per la compagnia neanche nelle coperture collettive dei fondi sanitari quando il fondo stipuli una polizza sulla base di dati chiari sull’andamento del rischio specifico della popolazione.

A questi si aggiunge un limite culturale e comunicativo: la complessità del prodotto e la delicatezza dei temi trattati richiedono un approccio educativo verso l’utenza, che non tutte le compagnie riescono a sostenere. Per questo, la quotazione delle Critical Illness richiede modelli attuariali avanzati, l’integrazione di banche dati sanitarie e nuove forme di prevenzione attiva, capaci di trasformare la polizza da semplice indennizzo a strumento di salute integrata.

La quotazione delle polizze Critical Illness, quindi, non può più limitarsi a una stima statica del rischio, ma richiede l’adozione di modelli attuariali dinamici, alimentati da banche dati sanitarie integrate e da una visione più ampia della salute. L’opportunità oggi è quella di inserire le coperture per malattie gravi all’interno di un sistema di tutela integrata, in grado di seguire il paziente lungo tutto il suo percorso di salute, non solo nell’evento acuto ma anche – e soprattutto – nella fase preventiva.

Questa evoluzione, già in atto in molti fondi sanitari e casse di assistenza, tende a spostare l’asse dalla logica del mero indennizzo a quella della presa in carico continuativa, dove la polizza diventa uno strumento di ingaggio, prevenzione e accompagnamento clinico.

La crescente disponibilità di dati granulari sulla spesa sanitaria, sulla cronicità e sulle determinanti di salute della popolazione (comportamenti, stili di vita, fattori ambientali) apre la strada a modelli predittivi più raffinati, capaci di contenere l’incertezza e abbattere le soglie di allerta che, finora, hanno spinto le compagnie ad applicare premi elevati o a escludere ampie fasce di popolazione.

In questo contesto, l’integrazione tra sanità integrativa, dati clinici e assicurazione per malattia grave può rappresentare una leva strategica per innovare il mercato, garantendo tutele più accessibili e sostenibili, in linea con un welfare moderno e personalizzato.

Le Critical Illness nei fondi pensione

Le Critical Illness possono assumere un ruolo strategico anche – e forse soprattutto – all’interno dei fondi pensione, in quanto prestazioni accessorie capaci di integrare, in chiave assistenziale, la dimensione tipicamente previdenziale. Esse non si pongono in alternativa alla Long Term Care (LTC), bensì in una logica di complementarità: intervengono nella fase immediata della diagnosi e dell’impatto economico iniziale, dove la LTC, per sua natura, opera invece a valle, nel momento dell’eventuale perdita dell’autonomia funzionale.

L’ancoraggio strutturale dei fondi pensione alla fase dell’invecchiamento e della quiescenza rende l’integrazione della copertura particolarmente potente, al punto da poter generare – in taluni casi – un impatto persino superiore a quella che la stessa può avere nei fondi sanitari. In questi ultimi, infatti, i pensionati non sono sempre iscritti, o se lo sono versano spesso in modo volontario, sostenendo di tasca propria i costi di adesione; nei fondi pensione, invece, la platea degli aderenti coincide fisiologicamente con la fase della vita in cui le patologie gravi diventano statisticamente più probabili.

Queste coperture possono essere offerte in modalità stand alone oppure integrate con altre garanzie (LTC, caso morte, invalidità permanente, rendita vitalizia).

L’abbinamento tra rendita e copertura critica potrebbe accresce l’attrattività della rendita stessa, permettendo all’iscritto di percepirla non solo come forma di reddito sostitutivo per la longevità, ma come strumento protettivo in caso di evento grave.

Un ulteriore elemento prospettico merita attenzione: il mercato assicurativo dispone oggi di soluzioni ibride in grado di combinare caratteristiche del ramo vita e del ramo danni, erogando capitali e/o rendite e, al contempo, attivando servizi di presa in carico, assistenza, monitoraggio clinico e supporto ai caregiver. Si tratta di una filiera di offerta che ben si adatta al perimetro della previdenza complementare, potenzialmente in grado di colmare la distanza tra previdenza finanziaria e previdenza sociale, tanto evocata quanto ancora parzialmente inattuata.

Le Critical Illness nei fondi sanitari

Nel mondo dei fondi sanitari integrativi, il tema della cronicità e della fragilità sociosanitaria è emerso con crescente forza negli ultimi anni. Molti fondi hanno introdotto almeno una copertura LTC all’interno dei propri piani; tuttavia, l’impianto complessivo delle prestazioni rimane ancora eccessivamente concentrato sulla fase acuta: visite, diagnostica, trattamenti, rimborso ticket. La presa in carico del cronico, laddove presente, si traduce spesso in un mero incremento dei massimali per le spese mediche, senza un disegno strutturato di assistenza, continuità e prevenzione terziaria.

Si intravedono, però, segnali di mutamento: telemedicina, telemonitoraggio, servizi di assistenza e urgenza entrano progressivamente nelle griglie prestazionali, ma con un grado di implementazione ancora disomogeneo. La spinta normativa – si pensi alle recenti modifiche al comma 5 dell’art. 9 del Dlgs. 502/1992, che abilitano espressamente i fondi a erogare prestazioni sociali per la cronicità e la LTC – invita a una ristrutturazione del modello, mettendo al centro la presa in carico integrata e continuativa dell’iscritto, prima e dopo la diagnosi.

In questo scenario, le Critical Illness sono, ad oggi, poco diffuse, sia nella forma autogestita sia in quella assicurata. Eppure potrebbero assolvere a funzioni rilevanti come:

- fornire supporto immediato nella fase critica successiva alla diagnosi;

- integrarsi con la copertura caso morte, invalidità e LTC, creando un continuum protettivo coerente;

- connettersi a servizi di telemonitoraggio, follow-up clinico, assistenza domiciliare, counselling psicologico, offrendo una prevenzione terziaria completa e sostenibile.

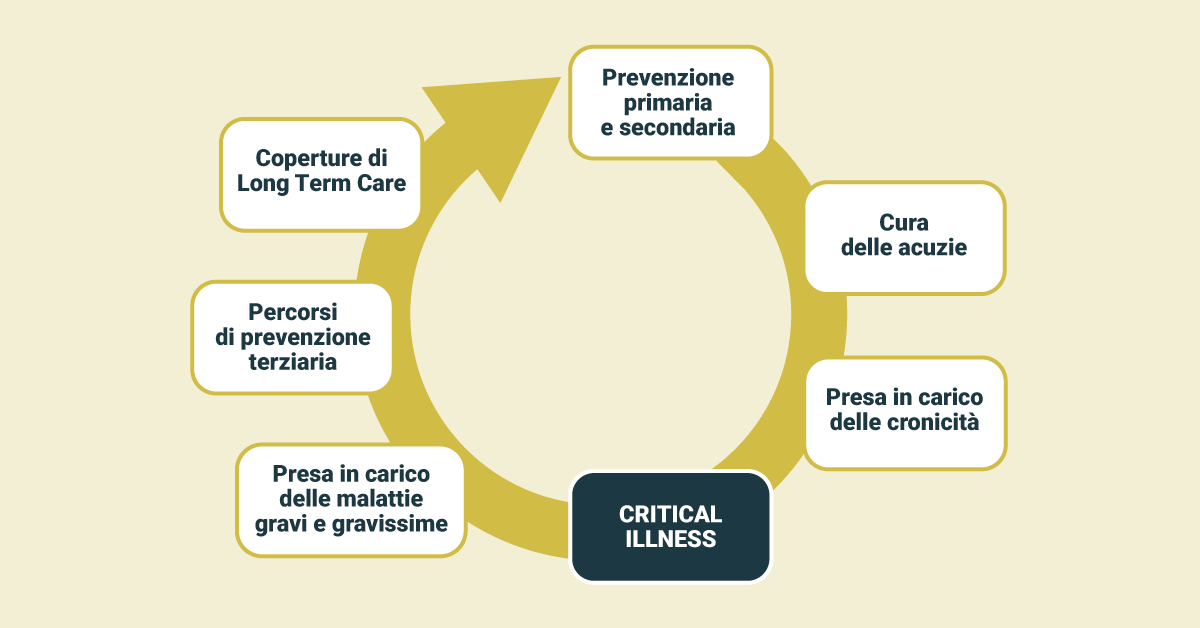

Critical Illness e Long Term Care: due strumenti complementari per prendersi cura delle fragilità

Nel perimetro della sanità integrativa, Critical Illness e Long Term Care rappresentano due strumenti diversi e complementari di tutela del rischio salute, allocati in fasi temporalmente distinte del percorso di malattia, la diagnosi e il verificarsi di una situazione sanitaria spesso irreversibile.

Pensare questi strumenti in alternativa è un errore concettuale, come pure condizionare, per ragioni di sostenibilità diversamente superabili, la LTC alla diagnosi di alcune specifiche malattie. La co-progettazione di queste due coperture all’interno dei fondi sanitari – e, a posteriori, dei fondi pensione – consente di disegnare percorsi a ciclo completo, capaci di accompagnare la persona dalla fase acuta a quella assistenziale, mantenendo appropriatezza clinica, sostenibilità e continuità.

Per i fondi, integrare efficacemente le Critical Illness e LTC significa espandere la protezione reale degli iscritti, valorizzare servizi già presenti (riabilitazione, psicologia, assistenza domiciliare), misurare gli esiti, e soprattutto mettere la persona al centro, non più come mero beneficiario di rimborsi, ma come soggetto accompagnato lungo l’intero continuum di cura.